美国3月非农就业数据预计将提供美联储利率路径的缐索

- 预计3月份非农就业人数将增加60K。

- 失业率预计将维持在4.4%。

- 由于耶稣受难日假期,市场对就业数据的反应可能会有所延迟。

美国劳工统计局(BLS)将于周五GMT12:30公布3月份非农就业数据(NFP)。

投资者将仔细审视就业报告的详细数据,以评估美联储(Fed)是否可能考虑在今年晚些时候加息。不过,由于耶稣受难日假期,市场的即时反应可能保持低迷,交易量也将保持清淡。

非农就业报告预期如何?

投资者预计非农就业人数将增加60K,此前2月份录得令人失望的减少92K。失业率预计将维持在4.4%不变,而以平均小时工资变动衡量的年度工资通胀预计将从上月的3.8%降至3.7%。

在预览就业报告时,道明证券分析师指出,他们预计3月份非农就业人数将适度增加30K。

"天气和罢工影响的逆转应导致就业构成类似于2025年底,医疗保健行业支持过大。我们还预计失业率将维持在4.4%,但存在上升风险。平均小时工资月环比可能温和增长0.2%,折合年同比3.6%,"他们补充道。

自动数据处理公司(ADP)本周早些时候报告称,3月份私营部门就业人数增加了62K。此前2月份的增幅為66K(修正自63K)。ADP首席经济学家Nela Richardson博士评估报告时表示,"整体招聘保持稳定,但就业增长继续偏向某些行业,包括医疗保健。"与此同时,供应管理协会(ISM)製造业采购经理人指数(PMI)调查的就业指数3月份為48.7,显示製造业部门就业持续收缩。

丹斯克银行研究团队也预测非农就业人数将為30K,失业率将上升至4.5%。"近期指标,包括每日职位发布量下降和每周私营部门就业增长放缓,表明劳动力市场趋软,"他们指出。

美国3月非农就业数据将如何影响欧元/美元?

3月份美元表现优于其他主要货币,受益于避险市场氛围和对美联储(Fed)政策前景鹰派倾向的预期增强,油价飙升加剧了对通胀失控的担忧。美元指数(DXY)3月份上涨超过2%,4月初波动加剧。

本周早些时候在哈佛大学举办的活动上,美联储主席杰罗姆·鲍威尔表示,美联储的两大使命——保持最大就业和价格稳定之间存在紧张关係,并称他们处于一个良好位置,可以观望当前形势的发展。谈及劳动力市场状况,鲍威尔表示就业增长非常低,进入就业市场具有挑𢧐性。

与此同时,纽约联储主席约翰·威廉姆斯承认劳动力市场正在发出信号,并补充说,低招聘率可能加剧经济悲观情绪。

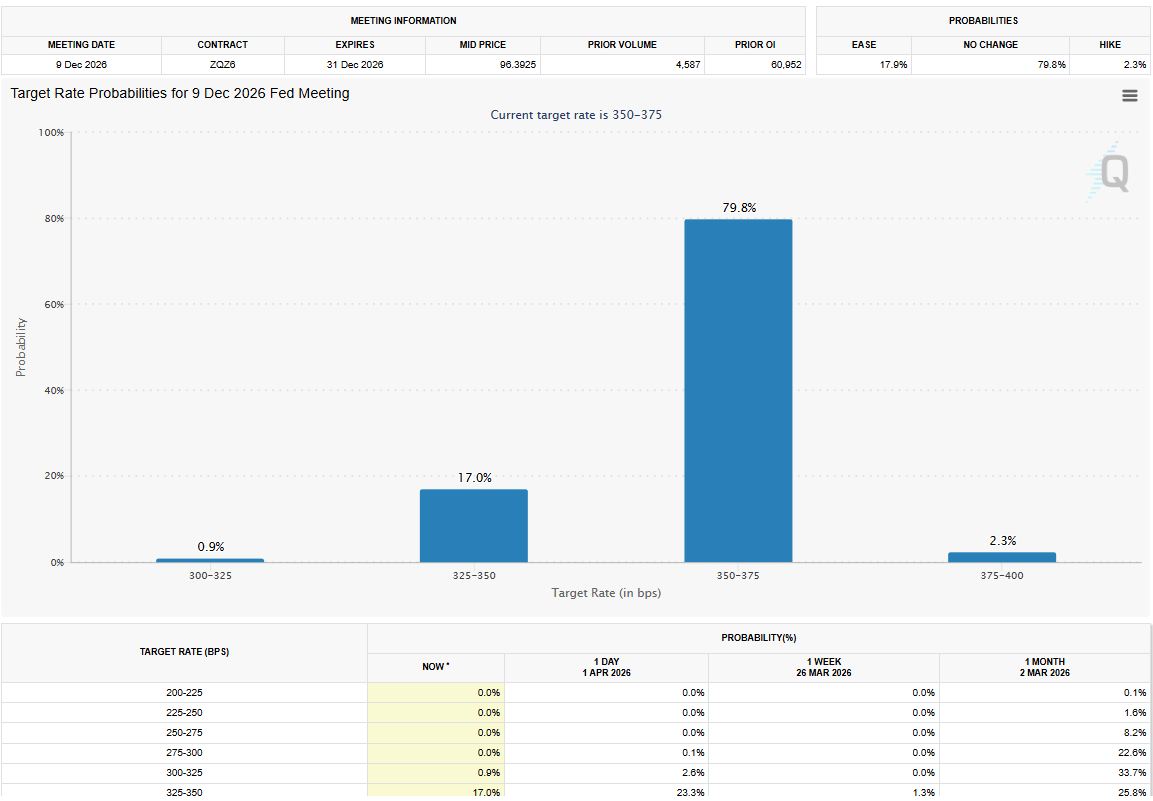

根据芝加哥商品交易所美联储观察工具(CME FedWatch Tool),市场目前预计到2026年底,美联储政策利率维持在3.5%-3.75%区间的概率约為80%。而3月初,市场预计美联储今年至少会降息一次的概率為92%。

非农就业人数若出现至少70K的正面意外,可能促使市场重新评估美联储加息的可能性,并提振美元。相反,若数据低于50K,尤其伴随失业率上升,美元可能难以跑赢其他货币,欧元/美元则可能保持稳定。然而,除非中东冲突缓和导致油价持续下跌,否则即使非农就业数据不及分析师预期,欧元/美元的稳步上涨也将较难实现。

FXStreet欧洲时段首席分析师Eren Sengezer简要提供了欧元/美元的技术展望:

"欧元/美元的短期技术展望显示,侭管近期尝试反弹,但看跌偏向依然存在。该货币对仍位于自1月底以来的下降趋势缐下方,日缐图上的相对强弱指数(RSI)在未能突破50中缐后回落至40附近。"

"下方支撑位于1.1430-1.1400(布林带下轨,静态水平),之后是1.1300(整数关口)和1.1220(静态水平)。上方阻力位可见于1.1600(整数关口,下降趋势缐),进一步阻力位于1.1680-1.1700区间,此处汇聚了100日简单移动平均缐(SMA)和200日SMA。"

(本报导于GMT时间4月3日07:10更新,以反映年度平均小时工资共识调整至3.7%)

美元常见问题(FAQ)

美元(USD)是美国的官方货币,也是许多其他国家的「事实上」货币,与当地纸币一起流通。根据 2022年的数据,美元是世界上交易量最大的货币,占全球外汇交易额的88%以上,平均每天交易6.6万亿美元。第二次世界大𢧐后,美元取代英镑成為世界储备货币。在其历史上的大部分时间里,美元都是由黄金支撑的,直到1971年布雷顿森林协定(Bretton Woods Agreement)废除了金本位製。」

「影响美元价值的最重要的单一因素是货币政策,这是由美联储(Fed)决定的。美联储有两项任务:实现物价稳定(控製通胀)和促进充分就业。它实现这两个目标的主要工具是调整利率。当物价上涨过快,通货膨胀率高于美联储2%的目标时,美联储将加息,这有助于美元升值。当通货膨胀率低于2%或失业率过高时,美联储可能会降低利率,这将给美元带来压力。」

在极端情况下,美联储还可以印更多美元,实施量化宽松政策。量化宽松是美联储在陷入困境的金融体系中大幅增加信贷流动的过程。这是一种非标准的政策措施,用于信贷枯竭,因為银行不𫖸相互放贷(出于对交易对手违约的担忧)。当仅仅降低利率不太可能达到必要的效果时,这是最后的手段。这是美联储在2008年金融危机期间对抗信贷紧缩的首选武器。它涉及到美联储印刷更多的美元,并用这些美元主要从金融机构购𧹒美国政府债券。量化宽松通常会导致美元走软。」

量化紧缩(QT)是一个相反的过程,即美联储停止从金融机构购𧹒债券,不再将其持有的到期债券的本金再投资于新的购𧹒。这通常对美元有利。